Enviar

Enviar Compartilhar

Compartilhar

O Tribunal de Contas do Estado do Piauí (TCE-PI), por meio da V Divisão Técnica da Diretoria de Fiscalização da Administração Municipal (DFAM), realizou levantamento para diagnosticar e avaliar a estrutura administrativa de gestão tributária das prefeituras municipais (2021), a arrecadação de impostos de sua competência e o grau de dependência dos municípios em relação às transferências de outros entes federativos para a manutenção das políticas públicas locais (em relação ao exercício de 2020).

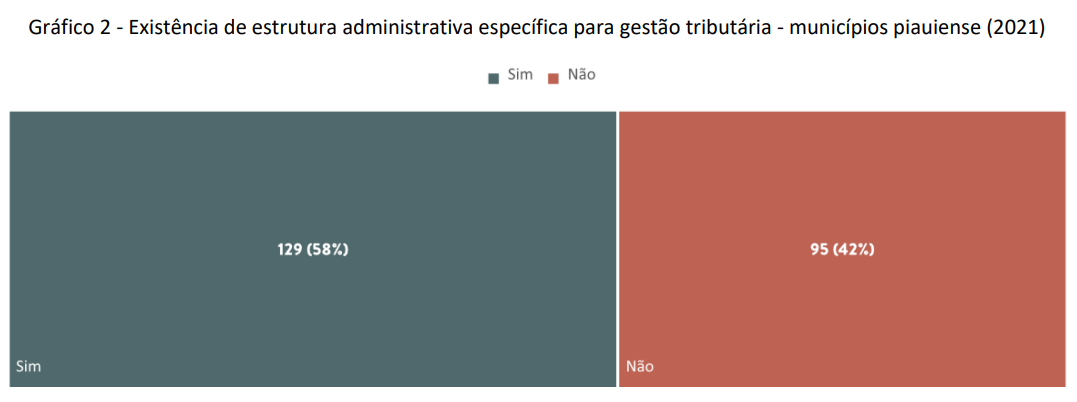

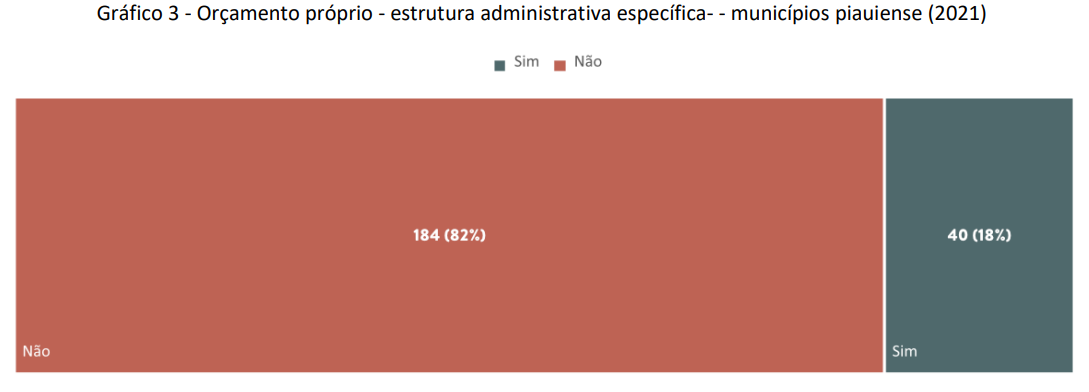

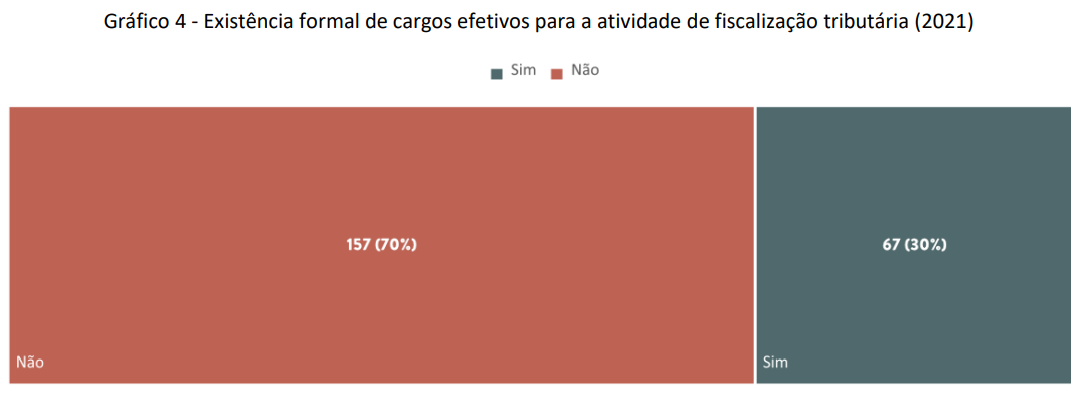

As 224 prefeituras municipais foram fiscalizadas a respeito. O trabalho, registrado no processo TC nº 002576/2022, foi relatado pelo conselheiro Kennedy Barros. No relatório, por sua vez, consta que apenas 58% (129) das prefeituras municipais dispõem de estrutura administrativa especialmente designada à gestão tributária. No entanto, mesmo entre essas prefeituras, somente 30% (67) possui, regulamentada, carreiras para o desempenho da atividade de fiscalização tributária, de modo a garantir o cumprimento das obrigações pelos contribuintes e otimizar o recolhimento dos valores devidos aos cofres públicos. Das 129 prefeituras com estrutura administrativa, somente 31% (67) possuem orçamento próprio.

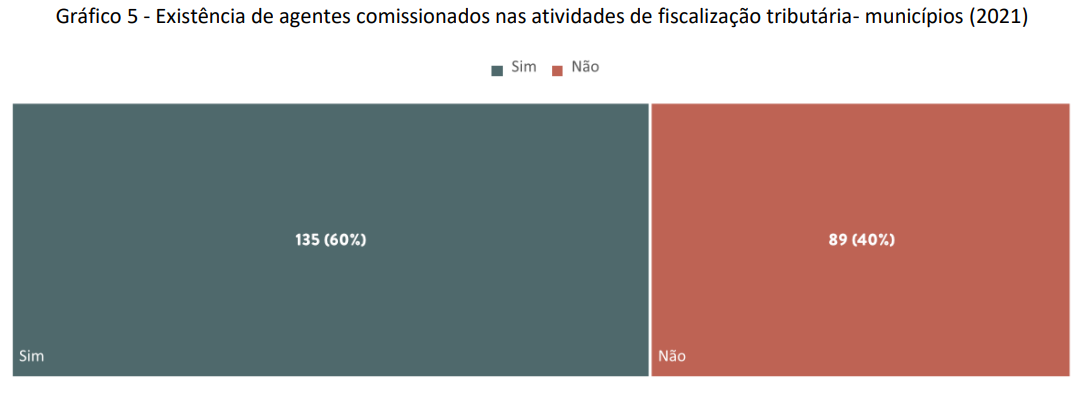

Ainda sobre a atividade de fiscalização, constatou-se o predomínio de agentes comissionados nessas atividades em 51,8% das prefeituras (116), com possibilidade de descumprimento do disposto na Constituição Federal (art. 37, inciso XXII, e art. 247). Já em relação à utilização de ferramentas tecnológicas na gestão tributária, 84% (188) das prefeituras informaram utilizar sistema eletrônico para arrecadação e fiscalização dos tributos de sua competência, no entanto, apenas 66% (147) informaram que adotam a nota fiscal de serviço eletrônica (NFSe).

Quando avaliado o desempenho dos munícipios piauienses, no exercício de 2020, em relação a parâmetros nacionais e regionais de arrecadação de impostos, foi identificado um panorama de baixa arrecadação per capita, além de prefeituras que não apresentaram arrecadação de ISS (02 prefeituras), IPTU (29), ITBI (35) e COSIP (20).

O levantamento mostra, ainda, que há um elevado grau de dependência da maior parte dos municípios em relação às transferências correntes de outros entes, uma vez que em apenas 09 prefeituras o valor das demais receitas correntes superaram o volume recebido a título de transferências correntes.

“Esse trabalho permite que os próprios municípios verifiquem suas deficiências e possam adotar medidas para melhorar a gestão tributária. Uma arrecadação tributária própria adequada por parte dos municípios permite que eles mantenham a responsabilidade fiscal e, sobretudo, que possam devolver melhores políticas públicas em prol da população, reduzindo sua dependência de repasses do Estado ou da União”, disse Elbert Alvarenga, diretor de Fiscalização da Administração Municipal.

“Também é importante destacar que o TCE está disponibilizando um painel para visualização dos resultados do trabalho, a fim de possibilitar que o cidadão possa ver a situação do seu município no que diz respeito à arrecadação de tributos de forma clara e fácil, fortalecendo, assim, o controle social”, completou.

Para ter acesso ao painel, clique aqui.